Oplossingen op maat

Het nestje gevonden dat bij u past? Vind ook de woonlening die bij u past.

1. Startershypotheek

Uw carrière is nog maar net gestart? Dankzij onze Startershypotheek begint u met zo laag mogelijke maandelijkse aflossingen. Als u er later financieel beter voor staat, is de maandelijkse aflossing het hoogst.

Variante: LIKOM 90

U kiest voor een aanvangslast die overeenkomt met 90% van de maandsom die u zou betalen in een formule met gelijke maandelijkse aflossingen. Die maandsom stijgt vervolgens geleidelijk tijdens de looptijd van het krediet.

In onderstaande tabel vergelijken we de maandelijkse aflossingen van de LIKOM 90 met die van een formule met gelijke aflossingen.

In dit voorbeeld bereikt de aflossing na 19 jaar haar maximum (735,20 euro). Op dat moment laten uw inkomsten u toe om dat bedrag terug te betalen.

Uw voordeel

U betaalt de eerste jaren minder dan via terugbetaling met gelijke maandaflossingen. Daarna, als uw inkomen geëvolueerd is, betaalt u meer.

Dat laat u toe om uw plannen om eigenaar te worden sneller te realiseren. Zo kunt u het geld dat u nu bv. maandelijks aan huur betaalt, al investeren in uw eigen vastgoedproject. Het ontleende bedrag wordt over dezelfde looptijd volledig terugbetaald, maar dus op uw maat.

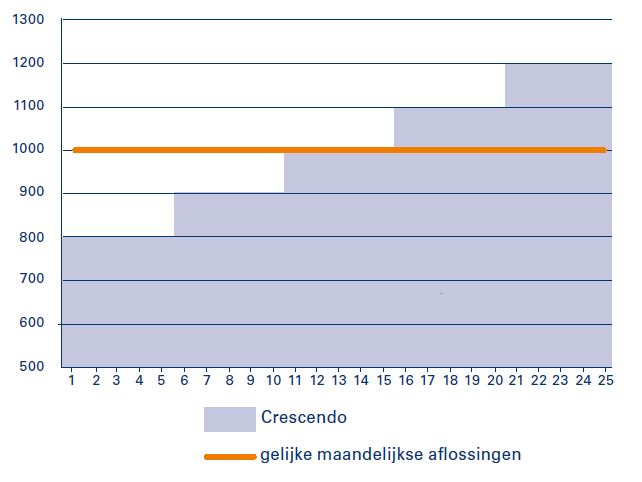

Variante: Crescendo

U begint met lage maandelijkse afbetalingen die vervolgens telkens na 5 jaar stijgen.

Uw voordeel

Crescendo is een evolutief afbetalingsplan van Record Credits, aangepast aan uw huidige uitgaven en de toekomstige evolutie van uw inkomsten.

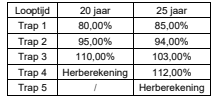

Er zijn twee looptijden mogelijk, namelijk 20 en 25 jaar. De mensualiteiten van de eerste trappen worden berekend als percentage van het equivalent van de last in vaste maandelijkse aflossing. De laatste trap is een herberekening op basis van het nog verschuldigde kapitaal om dat aan het einde van het contract volledig af te lossen

Voorbeeld van Crescendo over 25 jaar, In de grafiek wordt Crescendo (blauw) vergeleken met de klassieke formule met vaste maandelijkse afbetalingen

U start met een lager maandelijkse afbetaling die per

trappen van 5 jaar geleidelijk aan omhoog gaat

2. Light Home

U wilt uw huidige levensstijl niet te veel onder financiële druk zetten? Met onze Light Home formule houdt u uw maandelijkse aflossingen zo laag mogelijk. Dat kan doordat u 30% van het totaal geleende bedrag pas op het einde van de looptijd in één keer terugbetaalt.

3. Klassieke kredietformule

U houdt van de regelmaat van een vaste maandaflossing in een klassieke kredietformule? Uiteraard biedt Record Credits die ook aan. Ook hier kunt u uw eigen klemtonen leggen voor het maandelijks bedrag en de looptijd. Een looptijd van bv. 23 jaar behoort perfect tot de mogelijkheden.

4. Voordeelhypotheek

U bent al een tijdje aan het werk? Dan laat uw huidige financiële situatie het waarschijnlijk toe om te kiezen voor de Voordeelhypotheek. U start met hogere maandelijkse aflossingen, die na verloop van tijd dalen. Uw voordeel: op het einde van de rit hebt u meer geld voor andere zaken.

5. Vaste Kapitaalsaflossing

U bent al een tijdje aan het werk en wilt vooral zo weinig mogelijk intresten betalen? Met de formule Vaste Kapitaalsaflossing is dat mogelijk. Net als bij de Voordeelhypotheek daalt uw totale maandelijkse aflossing naarmate de tijd verstrijkt. Bij Vaste Kapitaalsaflossingen betaalt u vanaf de beginjaren meer kapitaal af, waardoor de maandelijkse aflossing in het begin hoger en op het eind een stuk lager is dan bij de Voordeelhypotheek. Dat resulteert ook in een lagere totale kostprijs.

LET OP, GELD LENEN KOST OOK GELD.

Type lening: Startershypotheek, Light Home, Voordeelhypotheek, Klassieke kredietformule, Vaste Kapitaalaflossingen en Overbruggingskrediet: hypothecaire kredieten met een onroerende bestemming. Hypo Plus: tot 31 maart 2017 lening op afbetaling (consumentenkrediet), vanaf 1 april 2017 hypothecair krediet met een onroerende bestemming. Renovatielening: lening op afbetaling (consumentenkrediet). Leningen onder voorbehoud van aanvaarding dossier.